CEO ACB VÀ CHIẾN LƯỢC ‘KHÔNG THỂ ĐI NGANG’

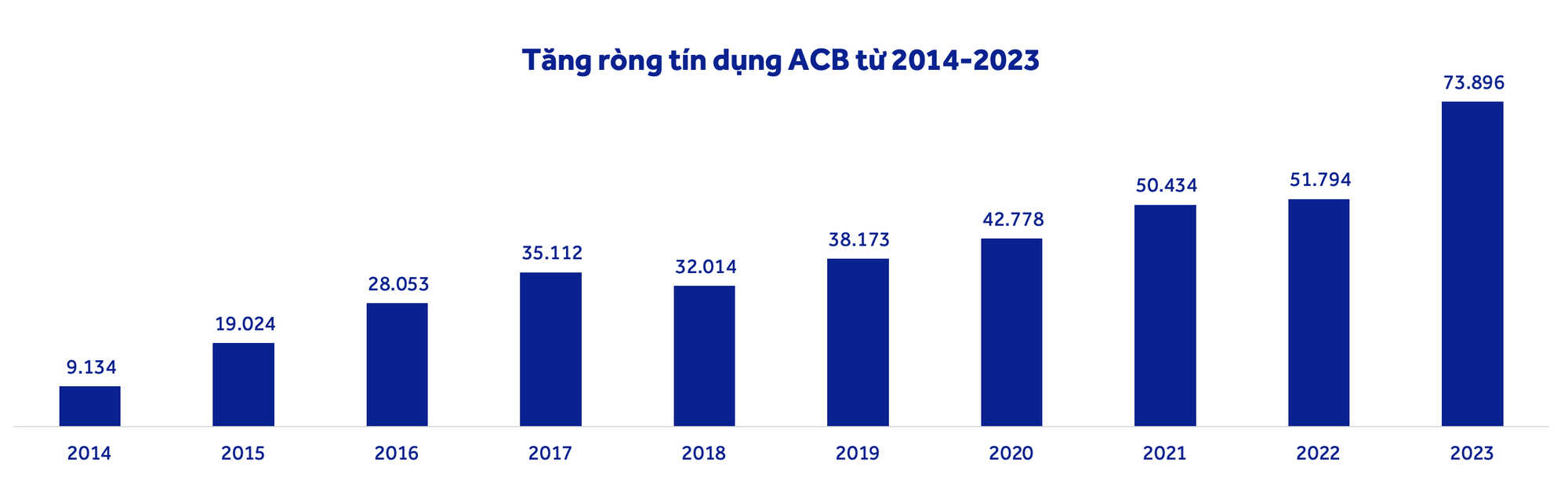

Thưa ông, ACB ghi nhận tăng trưởng tín dụng đạt 17,9% trong năm 2023 và cũng là mức tăng ròng cao nhất trong 10 năm của ACB. Nhờ đâu ACB đạt được mức tăng trưởng này, trong khi 2023 là năm mà toàn ngành ngân hàng rất khó cho vay?

Từ đầu năm 2023, ACB dự định đó là một năm khó, nhưng thực tế là nó còn khó hơn mình tưởng tượng. Đầu năm 2023, chúng ta nghĩ là nền kinh tế sẽ có sự hồi phục sau đại dịch Covid-19, cầu tín dụng, cầu tiêu dùng trong nước sẽ tăng trở lại. Nhưng thực tế, cầu trong nước và ngoài nước không tăng mà còn suy giảm, kéo theo việc doanh nghiệp và người dân không còn hào hứng mở rộng đầu tư nữa khiến cầu tín dụng thấp.

Cái khó tiếp theo nảy sinh là nhu cầu sử dụng dịch vụ ngân hàng của người dân và doanh nghiệp cũng đi xuống. ACB vốn là ngân hàng điển hình của bán lẻ, và thông thường mọi năm có tăng trưởng phí dịch vụ khoảng 30%. Thế nhưng, 2023 là năm đầu tiên nguồn thu này không tăng trưởng.

Cái khó thứ ba là nợ xấu tăng cao trở lại.

Tuy nhiên, chúng tôi lại có một góc nhìn khác khi đương đầu với những khó khăn chung như vậy: dù nền kinh tế khó khăn thì vẫn sẽ có một số ngành tốt, kể cả đối với những ngành khó khăn, sẽ vẫn có những doanh nghiệp tốt. ACB đã chọn họ để đồng hành và điều ACB làm được là chọn đúng.

Trước đây, ACB chủ yếu có thế mạnh ở mảng khách hàng cá nhân, còn mảng khách hàng doanh nghiệp tăng trưởng khoảng 10% đã được xem là cao. Còn năm 2023, ACB đạt tăng trưởng tới 16% ở mảng khách hàng doanh nghiệp nhờ nhận định đúng thị trường và tập trung vào những lĩnh vực, doanh nghiệp cụ thể. Đây là một trong những xoay chuyển quan trọng giúp ACB có mức tăng trưởng tín dụng cao hơn những năm trước và bình quân của ngành.

Năm 2023, nền kinh tế Việt Nam gặp nhiều khó khăn và đi kèm là rủi ro tín dụng với các doanh nghiệp tăng cao, khả năng cho vay cũng khó hơn. Vì sao ACB lại quyết định đẩy mạnh tăng trưởng ở mảng có rủi ro tăng cao, thậm chí còn làm được?

Những năm trước, ACB được nhìn nhận trên thị trường là một ngân hàng bán lẻ hàng đầu, cung ứng các dịch vụ tốt cho khách hàng cá nhân, doanh nghiệp nhỏ, chứ chưa được nhìn nhận có thế mạnh để phục vụ các doanh nghiệp lớn, khối FDI. Đó chính là dư địa phát triển còn rất lớn, có thể tạo ra sức bật mới của ACB nếu làm tốt.

Khi chọn đó làm điểm đột phá, chúng tôi đã tìm ra cách và bắt đầu làm thành công từ 2023. ACB đã tiếp cận hơn 100 doanh nghiệp hàng đầu Việt Nam, từ tư nhân đến Nhà nước, và phục vụ được khoảng 60 doanh nghiệp lớn trong đó có các doanh nghiệp đầu ngành như EVN, Petrolimex, Thaco, Hoà Phát…

Chính việc xoay trục đã giúp ACB thành công trong năm 2023, và 3 yếu tố đã giúp cho ACB làm được điều này đến từ chất lượng của nền tảng, dịch vụ và con người. Đây cũng là những nhân tố mà chúng tôi đã dày công xây dựng trong nhiều năm.

ACB là ngân hàng hiếm hoi tại Việt Nam hoàn thành được tất cả mục tiêu đề ra, đặc biệt là hiệu quả kinh doanh. Vậy nguyên nhân nào giúp ACB làm được điều đó trong một năm khó khăn như 2023, và luôn hướng tới tăng trưởng đi lên ngay cả trong năm 2024?

Thành công của năm 2023 là nhờ ACB đã xác định được hướng đi đúng, có kỷ luật, có kết nối, và bản lĩnh khi gặp thách thức.

Có thể hình dung không chỉ năm 2023 mà cả năm trước đó (2022), yếu tố ngoại cảnh có nhiều bất định như một lớp sương mờ. Đội hình của ACB phải đi lên dốc, leo núi trong màn sương mù đó. Anh em ACB có thể đi chậm, từng bước, nhưng rất vững. Điều quan trọng là anh em nắm tay rất chặt, có đường lối, có kỷ luật thực thi mạnh mẽ. Không có chuyện khi leo núi mà ông này tạt ngang, ông này tạt dọc, ông này muốn đi chậm, ông khác muốn đi nhanh,….

Còn thực tế là khi nhìn thấy khó khăn, Ban lãnh đạo ACB đưa ra thông điệp điều hành ứng với hành động rất cụ thể. Chính điều này tạo nên nhân tố xuyên suốt cho việc thực thi trên toàn hệ thống.

Thứ nhất, nhờ sự am hiểu thị trường, am hiểu khách hàng, mình hiểu được vấn đề nằm ở đâu, chỗ nào mạnh, chỗ nào yếu để có hướng tập trung cụ thể. Việc nhận định đúng và chuyển hướng sang khách hàng doanh nghiệp đã giúp ACB tăng trưởng tín dụng cao hơn trung bình ngành. Ngoài ra, hoạt động đầu tư cũng thành công lớn, thu nhập phi tín dụng năm qua của ACB tăng 48%.

Thứ hai là sự đồng lòng trong kỷ luật thực thi, xuyên suốt từ hội sở đến từng đơn vị của ACB rất mạnh. Mỗi lần ra chỉ thị là đội ngũ họ hiểu, làm đúng và tạo ra kết quả.

Thứ ba là sự kết nốicủa ACB với khách hàng của mình. Định hướng của chúng tôi là luôn đồng hành, hỗ trợ khách hàng. Trong lúc doanh nghiệp và người dân khó khăn, mình không thể ép người ta về lãi suất hay ép mua kèm sản phẩm gì đó, mà phải đồng hành với khách hàng để cùng nhau vượt qua.

Còn việc xác định luôn hướng tới mục tiêu tăng trưởng ngay cả trong khó khăn phụ thuộc vào định vị của ngân hàng. ACB xác định năm 2023 khó và 2024 cũng có thể rất khó, nhưng hướng vẫn phải là đi lên, không thể đi ngang. Thông thường khi nền kinh tế khó khăn, người ta thường nói sống sót, tồn tại là ưu tiên. Nhưng với ACB thì khác vì chúng tôi đã chuẩn bị được nền tảng vững chắc từ trước. Tất nhiên đi lên cũng phải có "bài", và có cách đi phù hợp.

Năm 2023, thông điệp điều hành quan trọng của ACB là kết nối với khách hàng, còn năm 2024 là chuyển đổi toàn diện mô hình kinh doanh tập trung vào khách hàng. Sự thay đổi ở đây cụ thể như thế nào?

Khi đưa ra thông điệp mạnh là ACB sẽ chuyển đổi toàn diện trong năm 2024 thì cũng có người bên ngoài thắc mắc và hỏi đã suy nghĩ kỹ chưa, rồi toàn diện nghĩa là sao? Thực ra, sự chuyển đổi này không có gì đột ngột, mà nằm trong chiến lược ACB giai đoạn 2019-2024; 2024 là đoạn cuối của chu kỳ và cần thực thi tất cả những gì đã chuẩn bị những năm trước đó.

Để chuẩn bị cho sự chuyển đổi này cũng không dễ dàng và chúng tôi mất 2 năm cực kỳ khó khăn (2022-2023). Đặc biệt là năm 2023, chúng tôi phải hoàn thành mục tiêu kinh doanh, nhưng vẫn phải chuẩn bị cơ sở hạ tầng và nguồn lực cho chuyển đổi toàn diện. Thế nên ACB năm 2023 giống như một đại công trường vậy, vừa phải "gia cố móng" và đường đi, vừa vẫn phải "lên dốc".

Còn việc chuyển đổi toàn diện có 3 định hướng của HĐQT và Ban điều hành. Thứ nhất là phải tập trung, tập trung và tập trung. Thị trường đang khó, mình không thể đầu tư dàn trải được. Thứ hai là xây dựng nền tảng tốt để dựa vào đó phát triển. Thứ ba là am hiểu thị trường để tận dụng cơ hội.

Lần này, ACB chuyển đổi toàn diện các mặt hoạt động từ mảng khách hàng cá nhân, doanh nghiệp, vận hành, chuyển đổi số. ACB sẽ tập trung vào những thị trường rất trọng điểm, quy hoạch lại thị trường, rồi sau đó quy hoạch lại phân khúc. ACB xác định rõ là tập trung năng lực, dồn "hoả lực" vào thị trường phân khúc chiến lược, ví dụ phân khúc khách hàng giàu có sẽ được đầu tư rất mạnh trong thời gian tới.

Ngoài ra còn có phân khúc khách hàng trẻ cũng được định vị lại. Với khách hàng doanh nghiệp, ACB định vị lại để tập trung phục vụ doanh nghiệp vừa, doanh nghiệp lớn, doanh nghiệp FDI bên cạnh thế mạnh về phục vụ doanh nghiệp nhỏ.

Trong hoạt động chuyển đổi số, ACB tập trung vào 3 công nghệ. Thứ nhất, công nghệ giúp gia tăng trải nghiệm khách hàng. Chúng tôi đang trong giai đoạn cuối nghiên cứu ứng dụng AI tạo sinh. Thứ hai là công nghệ giúp tối ưu năng suất. Hiện tại, có tới 80% quy trình vận hành của ACB sử dụng robotics. Thứ ba là công nghệ giúp quản lý rủi ro. Hệ thống công nghệ sẽ giúp chúng tôi ngăn ngừa hoặc giảm thiểu rủi ro do con người làm sai lệch hồ sơ.

ACB đặt mục tiêu là liên tục cải tiến để duy trì vị thế ngân hàng có mô hình quản trị rủi ro tốt nhất trên thị trường. Điều này đơn thuần do hệ thống công nghệ hay còn những yếu tố nào khác?

Đầu tiên nó xuất phát từ giá trị cốt lõi của ACB. ACB là ngân hàng tuyên bố rất mạnh mẽ và tự hào về các giá trị cốt lõi của mình, đồng thời đưa giá trị cốt lõi vào đời sống. Có 3/5 giá trị cốt lõi của ACB đều hàm chứa yếu tố giúp quản trị rủi ro, đó là: chính trực, hài hoà, hiệu quả.

Điều quan trọng là giá trị cốt lõi tại ACB không phải là những thứ khô cứng, giáo điều được nói với nhân viên để học thuộc, mà được diễn dịch thành những câu chuyện hằng ngày. Ví dụ chính trực, nếu nhân viên có hành động gian lận hồ sơ, cấu kết đáo hạn, đảo nợ,… thì ACB xử lý rất triệt để. Công nghệ chỉ là công cụ giúp ACB phát hiện rủi ro, gian lận mà thôi.

Nhưng giờ đây, ACB đặt ra mục tiêu mới: công nghệ không phải để phát hiện mà để ngăn chặn. Trước đây, khi phát hiện ra rủi ro thì mình xây dựng hệ thống để ngăn chặn tiếp, nhưng bây giờ là ngăn chặn ngay từ gốc.

Thứ hai, ACB rất mạnh trong việc xây dựng quy trình. Nhiều ngân hàng cũng nói ACB là chỉn chu nhất về quy trình, quy định và tuân thủ quy định. Thứ ba mới là yếu tố công nghệ.

Ở đây, từ thượng tầng cho đến hạ tầng có sự kết nối rất mạnh mẽ, nếu ở trên giá trị cốt lõi không vững thì ở dưới sẽ không tuân thủ. Khi họ đã tuân thủ rồi thì cần có thêm các công cụ để hỗ trợ phát hiện, ngăn chặn.

2024 là năm bản lề quan trọng nhưng những khó khăn cản trở tăng trưởng còn rất lớn. Ông đánh giá như thế nào về triển vọng phát triển và cơ hội của ACB trong năm 2024?

Khi tham khảo các chuyên gia thì mỗi người cũng có những nhận định khác nhau về năm 2024. Sau giai đoạn Covid, năm 2023 là năm cầm cự nhưng năm 2024 sẽ quyết định là một doanh nghiệp tồn tại hay không tồn tại. Một lần nữa ACB khẳng định cần thận trọng nhưng có cái nhìn rất tích cực về tình hình kinh tế nói chung, ngành ngân hàng và ACB nói riêng.

Tôi khá cân bằng trong việc nhận định về 2024. Khó, nhưng điểm sáng vẫn vượt trội hơn. Cái quan trọng và khác biệt của ACB là biết mình ở đâu. Nền kinh tế khó nhưng vẫn có những tổ chức hoạt động hiệu quả vì họ biết cơ hội thị trường ở đâu, nền tảng của họ ở đâu, đâu là điểm đột phá cho tổ chức của mình.

Điểm qua một vài ý về nền kinh tế thì sẽ thấy rõ nó sáng như thế nào. Đầu tiên điểm sáng nằm ở FDI. Năm 2024 sẽ là năm bùng nổ FDI, đến từ các nhà đầu tư lớn, ở các quốc gia lớn.

Thứ hai, sẽ có những ngành sẽ được hưởng lợi nhiều, chẳng hạn nhóm ngành liên quan đến đầu tư công.

Thứ ba là du lịch đã quay trở lại vào thời điểm cuối năm 2023, và đang có đà để tăng trưởng mạnh trong năm 2024. Du lịch phát triển sẽ thúc đẩy tiêu dùng cá nhân, tiêu dùng trong nước.

Thứ tư, năm 2024 là năm doanh nghiệp, người dân quay trở lại đầu tư. Tôi có gặp nhiều doanh nghiệp, nhà đầu tư chia sẻ rằng họ chọn năm 2024 để quay lại đầu tư vì nền lãi suất thấp.

Quay lại ngành ngân hàng, kỳ vọng năm 2024 cầu tín dụng sẽ tăng trên nền lãi suất thấp. Nhu cầu sử dụng sản phẩm dịch vụ ngân hàng cũng sẽ tăng mạnh, từ nhu cầu liên quan đến cá nhân, xuất nhập khẩu, bảo lãnh, thẻ hay dịch vụ khác. Nếu như dịch vụ năm 2023 suy yếu thì kỳ vọng 2024 trên nền thấp đó sẽ đạt tăng trưởng 30-40%.

Tuy nhiên, bài toán khó nhất với nền kinh tế và ngành ngân hàng đó là nợ xấu. Hiện tại xử lý các ngân hàng yếu kém không dễ dàng, nợ xấu đã đạt đỉnh hay chưa thì không ai có thể trả lời và đây là yếu tố tiềm ẩn rủi ro. Nếu nợ xấu căng dẫn đến hiện tượng "domino" thì sẽ ảnh hưởng rất lớn.

Hằng năm, các lãnh đạo cấp cao ACB thường có hoạt động team building khá đặc biệt có tên 1Team và được viral rất mạnh trên mạng xã hội. Ông có thể chia sẻ thêm về những chuyện hậu trường của 1Team?

Đầu năm nay, ACB thực hiện hoạt động được gọi là "1Team" với khoảng 40 lãnh đạo cấp cao, tập trung lại với nhau trong 4 ngày. Đây không phải là team building, vui chơi giải trí, hay "flexing" mà có thể coi là một hoạt động truyền cảm hứng lớn. Anh em sẽ nhìn vào "1Team" để thấy lãnh đạo của mình đang làm việc như thế nào, đang học như thế nào, đang sống ra sao: Work –– Live – Learn, 3 cấu phần rất rõ và cũng là thương hiệu ACB.

Mình nói cấu phần đầu tiên là làm việc. Bọn mình dành 2 ngày để tập trung thảo luận về chiến lược của ngân hàng. Và điều khiến mình tự hào là trong 2 ngày đó, tất cả mọi người đều được thể hiện hết cá tính của mình.

Có những anh lớn tuổi (trên 60) và những em trẻ (mới trên 30) đều thảo luận ngang bằng với nhau. Họ nói rõ quan điểm của mình, đúng, sai, rồi tranh luận với nhau và cuối cùng ra được kế hoạch hành động chung. Đó chính là cách làm việc ở ACB.

Trong một tổ chức, nếu không khéo thì việc tuân thủ trở thành trên nói, dưới chỉ biết nghe và làm theo thì hệ thống mang tính một chiều, không bền vững. Còn ở ACB, 40 anh em là 40 cá tính, mình tôn trọng cá tính của từng người một khi thảo luận, đóng góp ý kiến. Họ thể hiện cá tính riêng của mình nhưng vẫn có cùng chung giá trị cốt lõi của ACB.

Còn về học tập trong 1Team thì bọn mình mời những giáo sư hàng đầu của thế giới đến chia sẻ với các lãnh đạo của ACB về tầm nhìn cũng như phong cách quản trị mới. Anh em nhà ACB không bao giờ giấu dốt, nếu thấy năng lực của mình chỗ nào yếu thì chia sẻ với nhau để học thêm về cái đó, nên thường những buổi như vậy học được rất nhiều.

Còn cấu phần Live cũng khác với các hoạt động team building thông thường, chủ yếu để "flexing" kiểu anh em nhà ACB vẫn còn mạnh lắm (cười), chứ thực ra là trầy trật lắm chứ không đơn giản đâu (cười lớn). Hoạt động Live thể hiện sức mạnh đoàn kết ở ACB.

Thực tế, trong một tổ chức lớn, rất nhiều người thì suy nghĩ cũng khác nhau. Sự tin tưởng, chia sẻ mang tính cá nhân với nhau rất khó, họ cũng có tính phòng bị. Nhưng chính môi trường của 1Team đã tạo cơ hội chia sẻ, thấu hiểu nhau nhiều hơn.

Chỉ vài ngày ăn, ở, làm việc cùng nhau thôi nhưng có ý nghĩa và tác động rất lớn, góp phần xóa bỏ các rào cản trong tổ chức. Anh em làm việc sẽ tin tưởng, đoàn kết với nhau hơn. Cũng vì thế, mỗi lần chuẩn bị cho 1Team là anh em tâm huyết lắm: từ địa điểm ở đâu, làm gì, học gì, thảo luận nội dung gì, chơi gì? Chơi thì phải chơi "chất" Mà chơi "chất" thì… phải "chịu chơi". (cười lớn)!

Nguồn: Cafef.vn

----------------

| HƠN 300 CƠ HỘI NGHỀ NGHIỆP CHÀO ĐÓN BẠN TRỞ THÀNH #ĐỐI_TÁC_SỰ_NGHIỆP TẠI ACB

TÌM HIỂU THÔNG TIN & ỨNG TUYỂN TẠI ĐÂY

|